データベース『えひめの記憶』

えひめの記憶 キーワード検索

えひめの記憶 キーワード検索愛媛県史 県 政(昭和63年11月30日発行)

4 財政

昭和二〇年代前半の県財政

国民生活がそうであったように、地方公共団体の財政もまた極度の窮乏から戦後が始った。インフレの激しい波は、次々と打ち出されるGHQの民主化指令に基く新規財政需要とともに地方財政窮乏に追い打ちをかけた。

表3-18は、本県財政規模の推移を示したものである。昭和九~一一年度の平均を一〇〇としてみると、昭和二〇年度約一〇倍、二一年度三三倍、二二年度一〇二倍、二三年度二四九倍、二四年度三六五倍と戦後四年で実に三六倍の騰勢をみせている。このため、同二二、二三年は、一年に三回も公務員給与ベースの改定が行われ、県や市町村は財源探しに苦労し、予算の計画的執行などは思いもよらなかった。

地方自治を強化するには自主財源の充実が必要であり、そのためには伸張性の乏しい地方税制では、激しいインフレの昂進に対応できない。従って税制改正も、①府県民税の創設(二一年)、②還付税の廃止と地租・家屋税・営業税の府県移譲(二二年)、③入場税・狩猟者税の地方移譲(二三年)、④地方財政法の制定(二三年)、⑤財政調整制度の改善(二一~二三年)等々、毎年のように行われた。それぞれ若干の成果は収めたものの、インフレの進行と行政事務拡大に伴う地方財政需要の増加によって減殺され、根本的な解決をみるまでにはいたらなかった。

こうしたなかで昭和二三年一二月、GHQは経済安定九原則を指示、ドッジ公使の来日とドッジラインによるインフレ抑制、財政健全化のための強行措置、地方財政への深刻なしわ寄せ、やがて、そうした地方財政の窮状を打開すべくシャウプ博士の来日と税財政制度の勧告へと事態は展開していった。

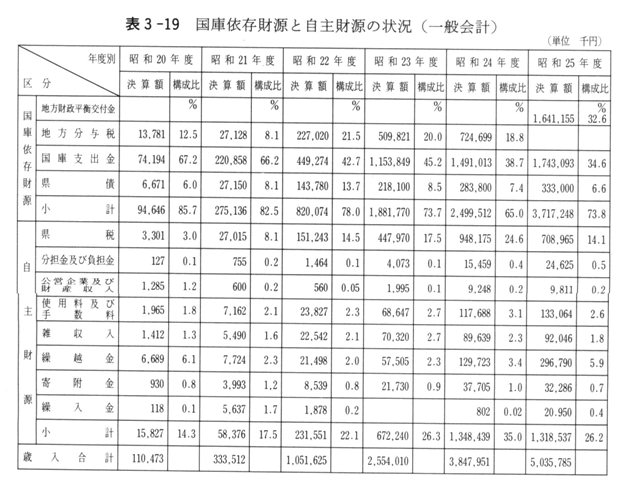

本県の財政が、地方自主財源と国庫依存財源との対比について、いかなる趨勢をたどっているかを、昭和二〇年度から二五年度までの六か年間について、比較検討してみると表3-19に示すとおりで、県税その他純然たる県独自の財源は、二〇年度においては、一四・三%、二一年度一七・五%、二二年度二二%、二三年度二六・三%、二四年度三五%、二五年度二六・三%で、二四年度までは、年々上昇を示していたが、二五年度において再び下降傾向になっている。しかも県税収入の激減により、貧弱な本県財政をさらに弱体化させ、人件費その他義務的経費の支出も充分賄い得ない状態である。一方国庫依存財源が占める割合は、八〇%を上下している。二〇年度においては、八五・七%、二一年度は八二・五%、二二年度七八%、二三年度七三・七%、二四年度六五%、と順次下降、二五年度において、七三・八%と回復したものの、地方財政の自主化達成には、程遠い状況であった。このように、戦後六か年間の県財政は、毎年度国庫に八〇%前後を依存し、一方県独自の財源は、わずか二〇%程度に過ぎず、県行政は質量ともに制約されて、極度の中央依存となっている。

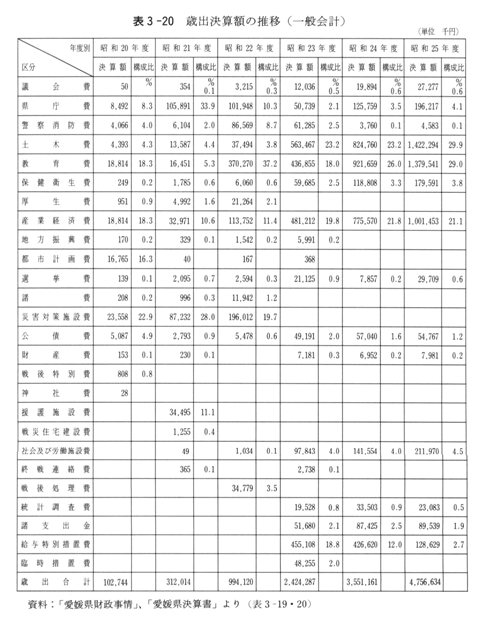

一方歳出についてみると表3-20に示すとおりで、①インフレの昂進による人件費、物件費増加のため、特に教育費・県庁費などのように人件費がその大部分を占める費目の割合が大きくなっていること、②終戦後、生活保護法の実施・失業対策・保健対策など民生安定に関する諸施策に行政の重点が指向された結果、厚生費及び衛生費が大きな割合を占めるにいたったこと、③土木費・産業経済費などの占める割合が、教育費・県庁費などの膨張に圧迫され、減少のやむなきにいたっていることなどが特徴としてあげられる。

シャウプ勧告と税財政制度の改正

「私の訪日第一の目的は税制を調査して、日本のため経済九原則に伴う、より公平な税制を設けるよう進言するにある」。空港でこう語ったコロンビア大学のカール・S・シャウプ博士は、一行七人の税制視察団(GHQの要請により来日)とともにそれから日本国内を視察、四か月後の昭和二四年九月にGHQを通じて『日本税制報告書』を提出、我が国の税制改革についての勧告を行った。

博士の言にもあるとおり、シャウプ勧告はドッジラインの一環として行われたもので、それは「税制改革の勧告」のみにとどまらず、同時に「地方自治強化のための勧告」でもあった。

報告書は総字数一七万字(日本文)にも及ぶ膨大なものであったが、基本的な考え方を列挙すると次のようになる。

(1) 地方財源(特に市町村)の充実を図ること。

(2) 地方税における附加税方式を廃止し、独立税方式とすること。

(3) 地方財政の均衡化を徹底するため地方配付税を廃止し、地方財政平衡交付金制度を創設すること。

(4) 国庫補助金、負担金の整理改廃を行うこと。

(5) 一定限度での起債の自由化を進めること。

(6) 国と地方の事務再配分を行うこと。

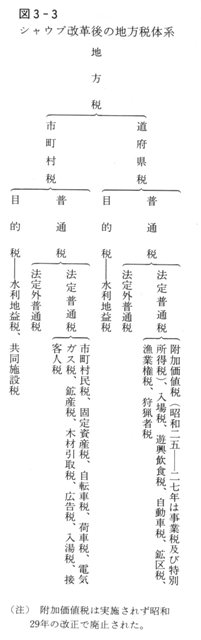

この勧告を受けた政府は、同二四年一二月早速「地方行政調査委員会議」を設けて事務再配分に関する検討を行い、税財政制度の立法化に着手、二五年五月地方財政平衡交付金法、同年七月新地方税法が制定された。新しい地方税制の体系は図3-3に示すとおりで、府県にあっては附加価値税(実施されず二九年に廃止・代わりに事業税)特別所得税、入場税、遊興飲食税等を、また市町村では市町村民税と固定資産税を中心に配した構成がとられている。一方、財政調整制度については一半を課税力に逆比例、一半を財政需要に比例して配分するという従前の配付方式に対し、各地方公共団体の基準財政収入額が、基準財政需要額に不足する額を補填するという形がとられることとなった。こうして新しい税財政制度のうち、地方税と地方財政平衡交付金に関する部分は二五年度から実施された。本県にあっては試算の結果、二億七、〇〇〇万円の税収減、決算上もおおむねそれに近い数字が出ており、税収入の面からシャウプ勧告は、府県側にとってプラスとはならなかった。しかし、財政調整制度を考慮した一般財源の歳入総額中に占める割合でみると、昭和二五年度四六・七%、二六年度五〇・二%と二三年度の三七・五%、二四年度の四三・四%に比べわずかながら上昇の跡がみられる。

|

表3-19 国庫依存財源と自主財源の状況(一般会計)

|

表3-20 歳出決算額の推移(一般会計)

|

図3-3 シャウプ改革後の地方税体系

|