データベース『えひめの記憶』

えひめの記憶 キーワード検索

えひめの記憶 キーワード検索愛媛県史 県 政(昭和63年11月30日発行)

4 財政

県財政の推移

昭和四六年度の後半から四七年度の当初にかけて、地方財政は国際通貨不安に伴う景気停滞の影響をうけて、多額の財源不足が見込まれるという異例の事態に直面することとなった。四七年度に入ると、積極的な景気浮揚策の浸透につれて、次第に景気は上昇、同年秋からは急速に拡大し、四八年度には、むしろ過熱の徴候すら示すにいたった。また四七年以降上昇傾向をたどっていた物価も四八年になると騰勢が高まり、このため政府では、財政金融両面から総需要抑制方策をとり、地方公共団体においても国と同一の基調に立って、公共投資関係事業の抑制が図られた。しかし物価の高騰は容易に衰えを見せず、加えて四八年末に起きた石油危機は、我が国経済を混乱させ、事態はさらに悪化した。

このような経済情勢の中で、地方財政は、四九年総需要抑制策の効果がようやく浸透し、景気は徐々に鎮静化した。しかし、税収入については、従来のような大幅な伸びが期待できない反面、人件費を中心とする義務的経費はさらに増加することが予想され、また地方債現在高及び債務負担行為も増加の傾向をみせ、後年度の財政運営に及ぼす影響が懸念された。こうした中で昭和五〇年度の地方財政は、地方税が前年度より減少するという戦後はじめての事態に直面し、国においては、地方財政補正措置などにより、地方財政計画ペースにおける所要の財源を確保したが歳入総額は極めて低い伸びにとどまった。これに対し歳出においても、諸経費の節減合理化が行われ、増加の抑制が図られたが、実質収支では、黒字額の大幅減をみたばかりでなく、都道府県や大都市においては、全体として大幅赤字に転じた。これらの対策として大量の地方債の発行や、交付税及び譲与税特別会計の借入金依存度が高まり、その償還が、地方財政の将来にとって大きな負担となった。

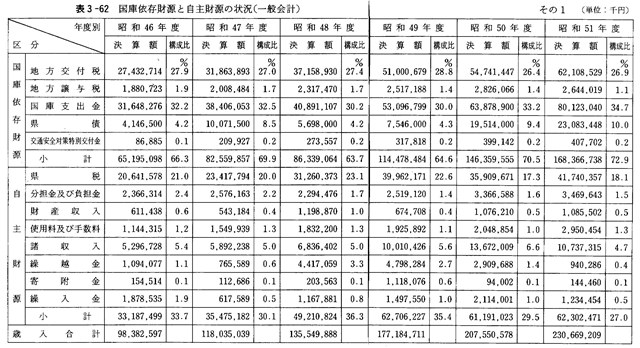

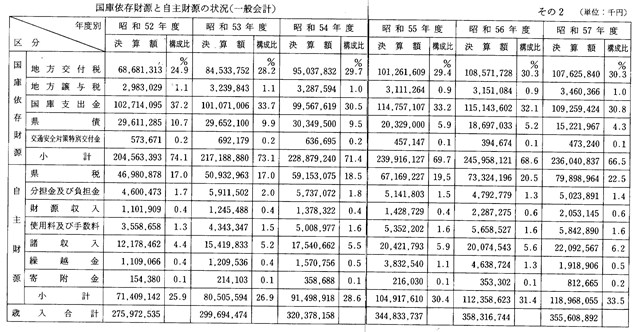

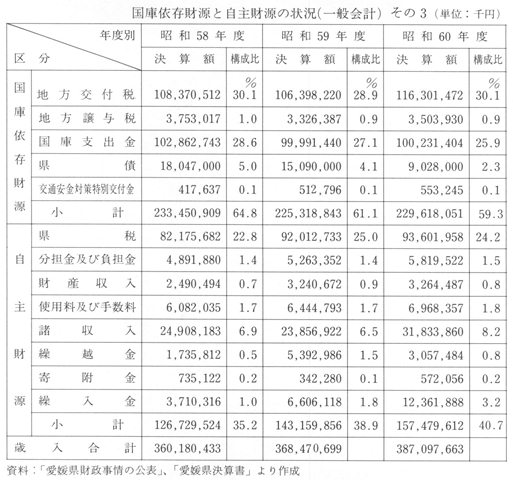

この時期における本県財政の推移は表3-62に示すとおりで、県税の歳入総額に占める割合は、法人住民税の増徴、自動車取得税の創設などによって四六年度には二一%と上昇をみたが、その後、景気の後退で五〇年度には一七・三%と低下したものの、五七年度以降には二二%を超えて回復している。次に地方債の割合は、四六年度四・二%と低率であったが、五一年度一〇%、五二年度一〇・七%と上昇、五五年度は五・九%と下降、ほぼ従前の比率に落ち着いた。

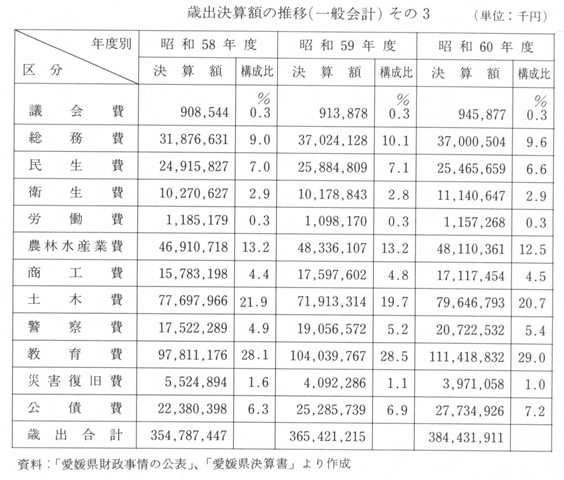

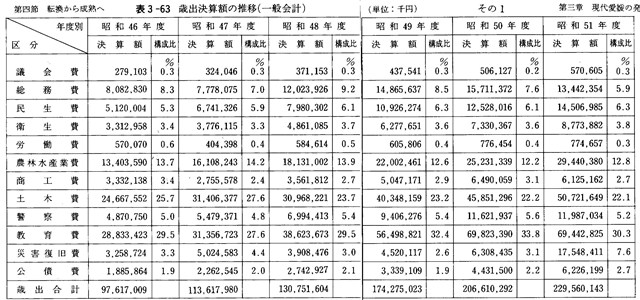

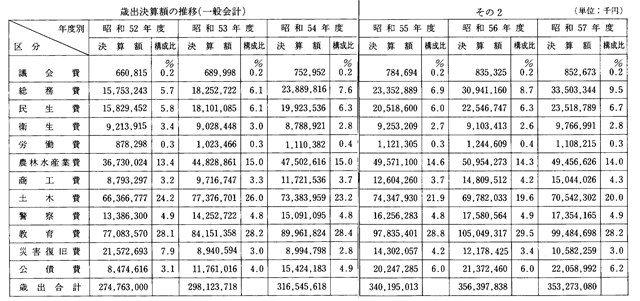

一方歳出決算額の四六年度から六〇年度に至る間の伸び率をみると、表3-63に示すとおり全体で三・九倍強となっており、伸び率の最も高かったのは公債費で、五〇年代に入って急増、六〇年度には四六年度の一四・七倍に達し、歳出全体に占める割合も一・九%から七・二%へ大きく上昇した。また、土木費は高度成長期に最も膨張し、歳出全体に占める割合も四七年度二七%に達したが、六〇年度には二〇・七%に低下している。このように四〇年代後半から五〇年代にかけて、経費の構造が従来の土木費など公共事業中心の高度成長型から、ある程度福祉・教育関係に移行する傾向を示してきた。

なお、本県財政における実質収支の状況は、三二年度財政再建完了後は毎年度黒字財政で推移してきているが、全国的には、五〇年度、五一年度と赤字団体が増加している中で、本県が健全財政を堅持できたのは、全国に先がけて事務事業の見直しを行い、組織機構の簡素合理化に努める一方、知事部局の職員定数を三九年以降据え置くなど、組織・予算・人事の全般にわたり、徹底した合理化効率化に努めたことと、災害復旧費の大幅な減少によるところが大きい。

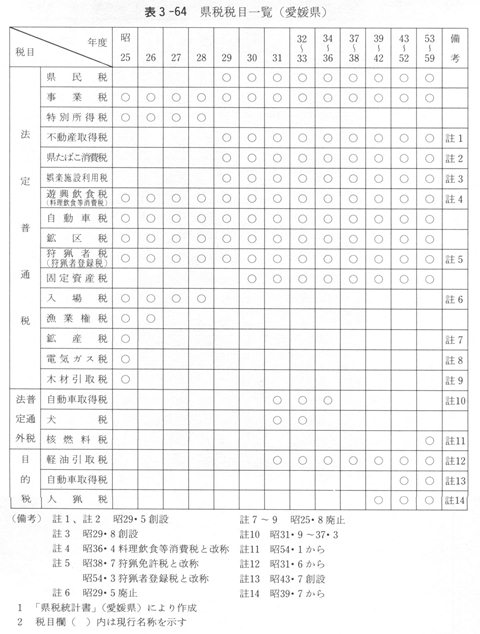

〔解説〕県税の種類と構成

表3ー64はシャウプ税制以後における県税税目の一覧である。シャウプ税制は昭和二九年の改正で大きく変化した。

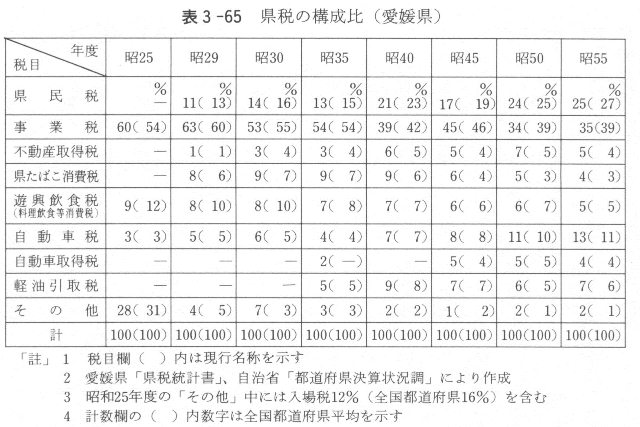

一覧表に掲げた各税の県税総額に対する構成割合を五年ごとに示したものが表3-65である。

この表によると、シャウプ税制実施直後の二五年度にあっては事業税、入場税、遊興飲食税の三税が県税の中心をなし、この三税で県税全体の八一%を占めていた。それが二九年の改正を経て昭和三〇年代になると、中心は事業税、県民税へと移り、たばこ消費税、料理飲食等消費税などがこれを補完する形で続いている。

さらに四〇年代、五〇年代になると高度成長やモータリーゼーションの影響で自動車税、軽油引取税の比重が高まり、この二つの税が事業税、県民税に続く有力な財源となってくる。

|

表3-62 国庫依存財源と自主財源の状況(一般会計)その1

|

表3-62 国庫依存財源と自主財源の状況(一般会計)その2

|

表3-62 国庫依存財源と自主財源の状況(一般会計)その3①

|

|

表3-62 国庫依存財源と自主財源の状況(一般会計)その3②

|

表3-63 歳出決算額の推移(一般会計)その1

|

表3-63 歳出決算額の推移(一般会計)その2

|

|

表3-64 県税税目一覧(愛媛県)

|

表3-65 県税の構成比(愛媛県)

|