データベース『えひめの記憶』

えひめの記憶 キーワード検索

えひめの記憶 キーワード検索中山町誌

一、 税制と財政

地租

明治四年(一八七一)、「藩を廃し、県を被置候事」と太政官布告が発せられた直後、「旧藩本年租税は旧慣により従来の方法を査点録上せしむ」ことが指示された。

この旧慣は、人民の負担の軽重において様々であり、また、租税は米が主たるものだが、その他いろいろな物資が年貢となっていた。

しかしこのような物納年貢制度は、近代国家の税制としてはまことに不適格なものであったことから、地価を基準とする全国画一の金納制度とする「地租改正条例」が、明治六年(一八七三)制定された。

地租改正の趣意に、賦するに厚薄の弊なくと租税負担公平の原則が示された。また、その骨子は次の四点であった。

1 土地の価格を政府が決定し、その地価を基準として田畑租とも金納とされる。

2 地租の税率は地価の百分の三とする。官庁、郡村の入費として地所に課してきたものはすべて村入費として地租に付加することができるが、その金高は地租の三分の一を超えることができない。年の豊作凶作によって税金の増減はしない。

3 以前の年貢では、村を単位にその村の石高に応じてかけられ、村内の滞納者の分も五人組又は村全体の連帯で納めたが、地租は土地所有権者個人から取る。その個人が納税できなくても誰も連帯責任を負わされない。

4 地価は、改正後五年たてば時価によって改定する。

この地租改正のために、全国の土地を調査し村字の境界を正し、官有、民有を区分し、地所の名称及び地租可否の区別を明らかにした。さらに一筆ごとに地番を付け、各筆を量って地積と地目を定め、その品位等級に応じて収益を見積って地価を定めるほか、一筆地から字・町村にわたる地図と一筆ごとの地券台帳を作成し、地券を各筆の土地所有者や地権者に交付するという一大作業が実施された。

地価の評価は、収穫見込金額から、労賃を含まない経費、地租、村入費を控除した残額を地主の所有とし、各地方ごとの利率で資本金に還元した額とされた。実際上は各府県内において郡位を定め、郡内において町村位を定め、さらに町村内において地目ごとに地位等級を定め、各地目各等級に応じた一段歩当たりの地価を算出した。

地租改正は、旧来の田制租法を一変するものであり、各地特有の事情と慣習にわずらわされ、上地所有権確認をめぐる紛争を生じるなど事業は難航し、田地・宅地は明治九年(一八七六)から一〇年の間に、その他の土地は明治一四年(一八八一)から一五年もかかって調査を終了した。この地租改正事業に要した経費総額三、七一一万円中、二、九一〇万円はすべて民費の支出で主として町村が負担した。

なお、五年ごとに地価を改定することになっていたが、その後地価改定を行うことができず、一七年には地価改定の期限を廃止し、地租改定当初の地価が無期限に据え置かれることになった。

しかし、地価の決定について不満を持つ農民は、各地でかなり激しい抵抗を続け、三重県では一万人余の農民暴動が起きた。しかし、出兵によって鎮圧され、五〇、七〇〇人以上が処罰された。このようなことから政府は、明治一〇年(一八七七)一月四日、地租を地価の一〇〇分の三から一〇〇分の二・五に下げ、その付加税を正租の三分の一以内から五分の一以内に引き下げた。

地方税規則

明治一一年(一八七八)。七月、太政官布告で制定された。戸数制が創設されたが、町村はその配付額をいわゆる見立割という総合資力を標準として課税していた。

町村限りの費用は、地方税をもって支弁する限りにあらずとされ、すべて町村内人民の協議費によるべきものとされ、その協議費については、地価割・戸数割又は小間割等その地方の慣習によって差支えないとされた。

明治一三年四月、全文が改正され、予備費が設けられ、また同年一一月の改正で、地租割の制限税率五分の一以内が三分の一以内に引き上げられた。同時に、町村限りの入費は地方税をもって支弁する限りにあらずという規定が削除された。

その後、町村費の増大が著しくなり、そのため土地に重く課税されるようになった。また、農産物の価格低落によって農民の困窮甚しく、人々は食物に窮し、「特に中等以下の人民の惨状は実に目も当てられず…… たいてい右の貧民は小麦のフスマあるいは葛の根を常食とし」と伝えられた。

そこで明治一八年、地方経済改良の議が起こり、「要するに土地に負わしむるところの賦税を軽減すると地方の公費中前後緩急を酌量して節約を加ふるとの二途に過ぎず………従来無制限たりし区町村費の土地割に制限を立つる」という考え方で、同年八月太政官布告をもって、「土地に賦課する区町村費は明治一九年度より地租七分の一を超過するを得ず」とされた。

町村制の施行

明治二一年(一八八八)四月一七日法律第一号で市制町村制が公布され、愛媛県では、明治二二年一二月一五日に施行した。

町村制は八章一三九条から成っており、財務に関する部分は次のようであった。

町村の経費にあてる財源は、まず財産収入等にこれを求め、なお足りないときにはじめて町村税及び夫役現品を賦課することができる。不動産・積立金穀等を基本財産として維持する義務を負うこと。

使用料及び手数料を徴収することができる。

町村税は、国税府県税の附加税と、町村限りで税目を起こして賦課する特別税とする。

従前の公債元本の償還、天災事変等の止むを得ない支出、町村永久の利益となるべき支出等に充てるため、通常の歳入の増加の方法では住民が負担に堪え得ない場合に限り、公債募集が認められる。

予算、決算、出納等について、監査委員がないことを除けば、概ね現在の地方自治法の仕組みと同じである。また、監督官庁が予算を組むことを強制できる制度であった。

新町村税制では、①三ヶ月以上町村内に滞在する者は町村税の納税義務が生じる。町村内に住居を構えず、又は三ヶ月以上滞在しなくても町村内に土地・家屋を所有し又は営業をする者(行商を除く)は、その土地・家屋若しくはその所得に対して賦課する町村税を納めなければならない。②地租附加税は地租の納税者に附加し、その他の土地に対して課する町村税はその所有者又は使用者に賦課することができる。③所得税に付加税を課し、及び町村において特別に所得税を課そうとするときは、納税者の市町村外において所有する土地、家屋又は営業より生ずる所得はこれを控除する。④数市町村に住居を構え又は滞在する者に所得税附加税又は特別所得税を課するときは、その所得を各市町村に平分し、その部分についてのみ課税する。⑤所得税上の非課税所得は市町村税も免除された。

こうして町村税は、従来の区町村費の徴収課目と同様に地価割、戸別割、家屋割、営業割及び段別割によることになり新税が加えられることはなかった。

地方税制限ニ関スル法律

明治四一年(一九〇八)三月三〇日法律第三七号で、「地方税制限ニ関スル法律」が公布された。この法律は、公布以来三三年の長期にわたって、地方団体の課税権を規制する地方税制の基本となった。

その内容は次のようなものであった。

① 土地に対しては、地租一〇〇分の四〇(北海道・府県・沖縄県等を除く公共団体)で、付加税及び段別割以外の土地に対する課税は禁じられた。

② 営業税付加税の制限は、営業税の一〇〇分の三五(北海道・府県を除く公共団体)で、付加税以外の営業税納税者の営業に対する課税は禁じられた。

③ 所得税付加税の制限は、所得税の一〇〇分の三五(北海道及び府県を除く公共団体)で、付加税以外の所得税納税者の所得に対する課税は禁じられた。

④ 特別の必要がある場合は、内務・大蔵両大臣の許可を受けて右の制限を超過し、その一〇〇分の一二以内において課税することができることとされた。また、災害等の場合は、特に両大臣の許可を受けて、右の制限をも超えることができることとされた。

地方税ニ関スル法律

大正一五年(一九二六)三月二七日法律第二四号で「地方税二関スル法律」が公布された。昭和一五年の地方税財政の大改革が行われるまで、地方独立税制の基本となった。

市町村税の内容は次のようなものであった。

① 戸数割が創設された。戸数割の総額は、町村税予算総額の一〇〇分の六〇をもって制限額とされた(県税として戸数割は廃止)。

② 府県税として創設された家屋税及び特別地税に対する付加税の賦課が許された。原則として本税の一〇〇分の五〇で、町村税予算総額の一〇〇分の六〇をもって制限額とされた。

ただし、必要がある場合は制限率の一〇〇分の一二まで、また、負債償還費等特定の費用に充てる場合は、内務・大蔵両大臣の許可を受けて制限外課税ができるものとした。

③ 国税営業収益税の付加税率は一〇〇分の六〇とされ、雑種税付加税の総額は本税総額の一〇〇分の八九以内とされた。

臨時町村財政補給金

昭和一一年(一九三六)一〇月一日、内務省令第三八号で臨時町村財政補給金規則が公布施行された。この交付は臨時応急的措置ではあったが、わが国ではじめての地方財政調整に関する制度が誕生したものである。

この内容は、①補給金は、一般補給金(総額の一〇〇分の八五以上とする)と特別補給金に区分して交付する。②一般補給金は、財政力が標準財政力に達しない町村に対し、その差額に人口を乗じて得た金額を標準として定める。③財政力、特別補給金、交付額の制限、使途についても規定した。

昭和一五年の新地方税制

抜本的な改正による新地方税制は、直接課徴形態と間接課徴形態の二本建となった。

○直接課徴形態 地方税法を制定して、地方税に関する基本的事項をまとめた。地租、家屋税及び営業税は、県及び市町村の独立財源とし、課徴形態は分与税と付加税の併用とした。

市町村戸数割を廃止し、独立税として新たに市町村民税が創設された。

雑種税及び市町村特別税等について整理を行い、県独立税に市町村税の付加税の賦課を認めると共に、市町村独立税の種類は、市町村民税・舟税・自転車税・荷車税・倉庫税・扇風機税・屠畜税・犬税を法定した。

目的別制度が拡充整備された。

○間接課徴形態 地方分与税法が制定され、還付税(徴収地還元交付)は道府県に、配付税(調整配分交付)は道府県及び市町村に分与することとされ、市町村配付税の総額は配付税総額の一〇〇分の三八とされた。

昭和二三年の税制改正

酒消費税や木材引取税、電気ガス税などが創設され、住民税の引き上げ、県民税と市町村税合わせて制限額一人四〇〇円(県民税二四〇円、市町村民税一六〇円)を九〇〇円に(県民税・市町村民税それぞれ四五〇円に)現行税目の増税が行われた。

また、入場税の一部が配付税として交付されていたが道府県へ移されたり、超過課税や法定外独立税などの新設・変更などについて、内務・大蔵両大臣又は知事の許可制を全廃した。

さらに、先の地方分与税法にかえて、地方配付税法を制定し、入場税を繰入税源から除外し、六・三制などの財政需要増加に対応するため、所得税、法人税の繰入率を百分の三三・一四に引き上げたほか、配付税の総額の割振りを、県・市町村とも一〇〇分の五〇ずつに改め、市町村分を増加した。

昭和二五年の新地方税法

新生日本の地方自治確立のため、様々な曲折を経ながら成立したシャウプ地方税制は、その後今日までの地方税制の母体となった。

これは、わが国地方税制の発展過程の中で、まさに文字どおりの改革で、その成果は次のようなものである。①市町村税の地位が著しく向上した。②市町村の県税付加税がなくなり、県と市町村の税源が完全に分離され、それぞれ独立税となった。③市町村税は、財産課税と所得課税の比重が高まり、それぞれ強化された。④全税目について標準税率の設定を行い、固定資産評価の中央指示などを行うこととし、負担の均衡化が図られた。⑤特別徴収の規定の整備や罰則の強化によって税収確保の保障がなされた。

また、従来の地方配付税法を廃止して、地方財政平衡交付金法が制定され、各地方団体は、財政需要額と財政収入額の差額を平衡交付金によって、通常必要とされる財政需要を完全に賄えるように保障されることになった。

昭和二六年の地方税法の改正は、シャウプ第二次勧告に基づく付加価値税について、青色申告をする法人に加算法の選択的採用を認めたほか、市町村税に法人税割が創設された。

また、国民健康保険事業を行う市町村の保険財政を確立するため、保険料に代えて国民健康保険税が市町村の目的税として創設された。

昭和二七年の地方税制改正は、事務的・技術的なものが中心であり、二八年度も当面必要な部分の改正が行われた。

昭和二九年の新地方税制では、新たに道府県民税、不動産取得税、たばこ消費税などが創設され、固定資産税や電気ガス税などの改正があった。

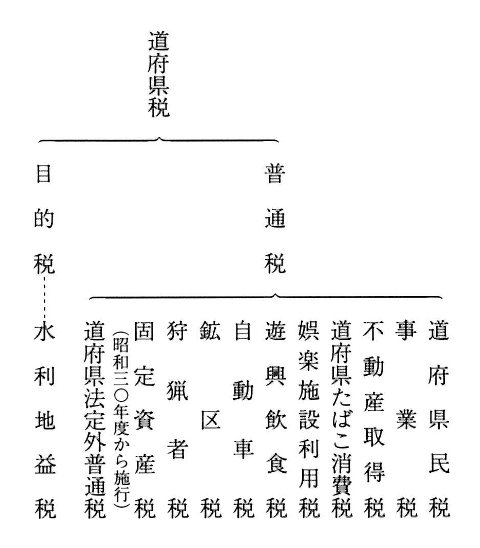

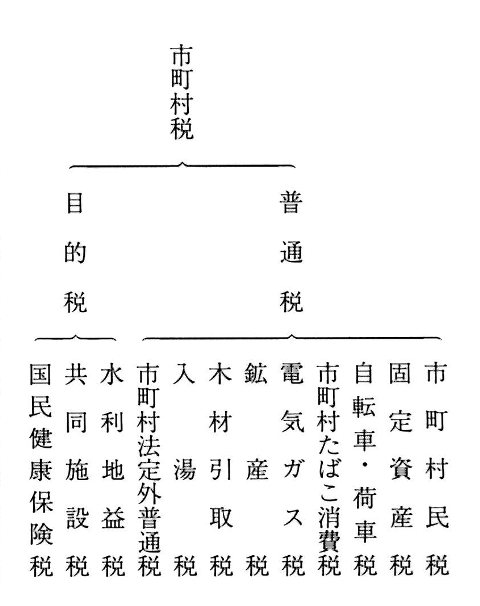

昭和二九年における地方税の体系は次のとおり。(図表 道府県税の体系・市町村税の体系 参照)

同年五月、地方財政平衡交付金は「地方交付税」に改められた。

|

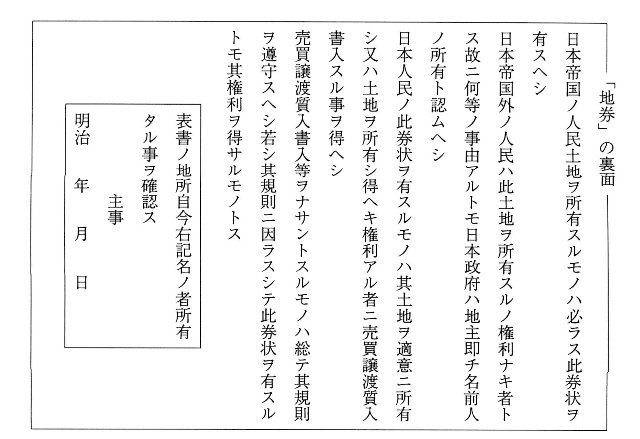

「地券」の裏面

|

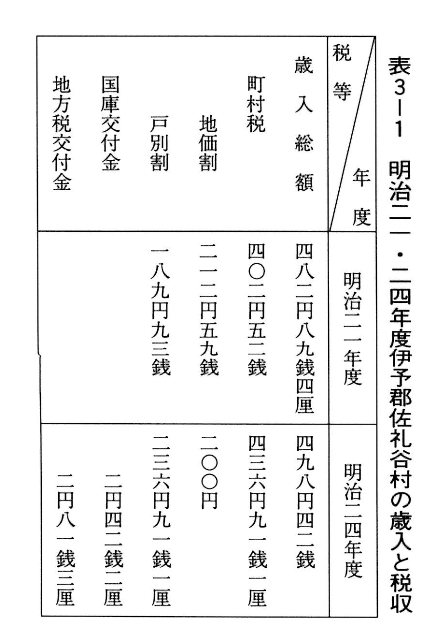

表3-1 明治二一・二四年度伊予郡佐礼谷村の歳入と税収

|

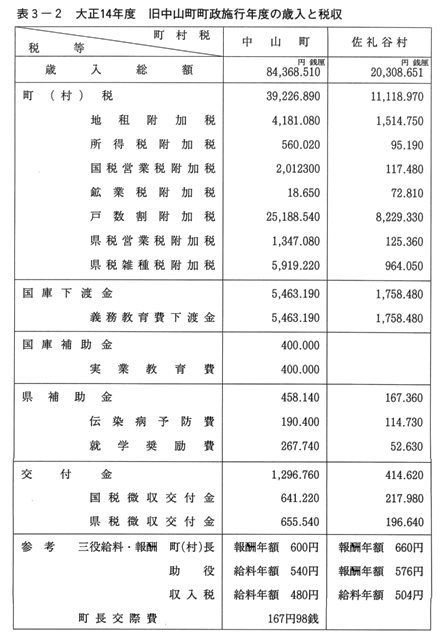

表3-2 大正14年度 旧中山町町政施行年度の歳入と税収

|

|

道府県税の体系

|

市町村税の体系

|